A hitelek gyorsabb visszafizetése jelentős pénzügyi előnyökkel jár. Kevesebb kamatot fizetünk, ami hosszú távon komoly megtakarítást jelent. Emellett hamarabb szabadulhatunk meg az adósságtehertől, ami nyugalmat és szabadságot biztosít a pénzügyeink kezelésében. Korábban kezdhetünk el takarékoskodni más célokra, például nyugdíjra, vagy nagyobb beruházásokra.

Ugyanakkor a gyorsított törlesztés kihívásokat is rejt. Több pénzt kell a törlesztésre fordítanunk, ami szigorúbb költségvetést és lemondásokat igényel.

A gyorsított törlesztés nem mindenkinek a legjobb megoldás. Fontos mérlegelni a pénzügyi helyzetünket, a kamatlábakat, és az alternatív befektetési lehetőségeket.

Például, ha a hitel kamata alacsony, és van más, magasabb hozamú befektetési lehetőségünk, akkor érdemesebb lehet a pénzt befektetni, ahelyett, hogy a hitelt gyorsan törlesztenénk. Emellett, ha nincs elegendő megtakarításunk vészhelyzetekre, akkor a gyorsított törlesztés kockázatot jelenthet, hiszen váratlan kiadások esetén nehezebben tudunk majd helytállni.

Ezért a gyorsított hiteltörlesztés stratégiájának kialakítása gondos tervezést és átgondolást igényel. Mérlegelnünk kell az előnyöket és a hátrányokat, és a saját pénzügyi helyzetünkhöz igazítanunk a tervünket.

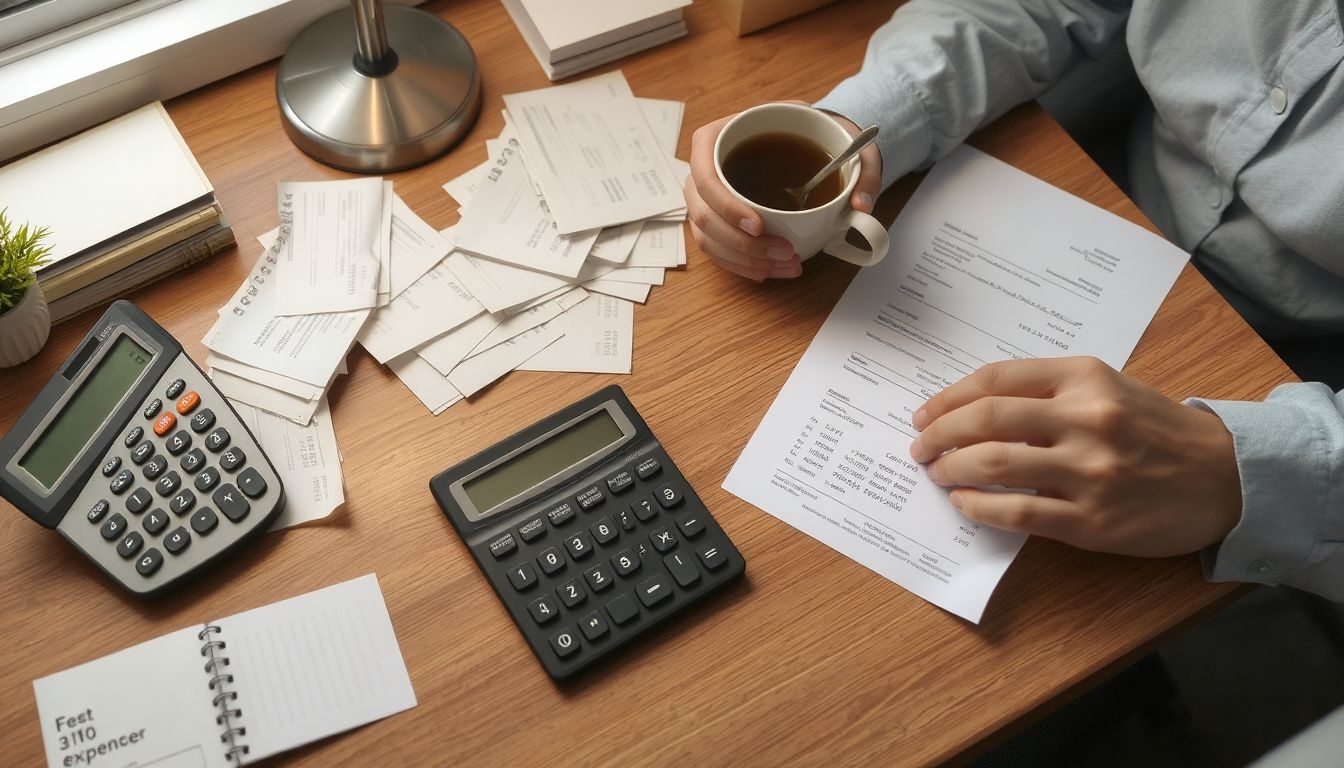

A hitelek áttekintése: Milyen hiteleid vannak és mennyivel tartozol?

Ahhoz, hogy gyorsabban megszabadulj a hiteleidtől, az első és legfontosabb lépés, hogy teljes képet kapj a jelenlegi tartozásaidról. Ez az áttekintés segít priorizálni a törlesztéseket és hatékony stratégiát kidolgozni.

Készíts egy listát minden hiteledről, beleértve:

- Jelzáloghitel: A lakásvásárlásra felvett hitel összege, kamatlába és a futamidő.

- Autóhitel: A jármű megvásárlásához igényelt hitel, a kamatláb és a havi törlesztőrészlet.

- Diákhitel: Az oktatás finanszírozására felvett hitel, a kamatláb és a törlesztési feltételek.

- Személyi kölcsönök: Bármilyen más célra felvett kölcsönök, a kamatláb és a futamidő.

- Hitelkártyák: Az összes hitelkártya tartozás, a kamatlábak (THM) és a rendelkezésre álló hitelkeret.

Minden egyes hitelnél jegyezd fel a következőket:

- A hitelező neve.

- A hitel típusa (pl. jelzáloghitel, diákhitel).

- A fennálló tőketartozás: Mennyi pénzzel tartozol még valójában.

- A kamatláb (minél magasabb, annál többet fizetsz vissza hosszú távon).

- A havi törlesztőrészlet összege.

- A törlesztés esedékességének napja.

A tartozások listázása nem csak a pontos összeg meghatározásában segít, hanem abban is, hogy szembenézz a helyzettel, ami a motiváció kulcsa a gyorsabb törlesztéshez.

Érdemes táblázatot készíteni, hogy átláthatóbb legyen a helyzet. Például:

| Hitel típusa | Hitelező | Fennálló tartozás | Kamatláb | Havi törlesztő |

|---|---|---|---|---|

| Jelzáloghitel | Bank X | 15 000 000 Ft | 5% | 85 000 Ft |

| Hitelkártya | Bank Y | 500 000 Ft | 20% | 25 000 Ft |

Ha pontosan látod, mennyi a tartozásod, hol a legmagasabb a kamat, és melyik a legkisebb tartozás, hatékonyabban tudsz prioritásokat felállítani és a megfelelő törlesztési stratégiát kiválasztani.

Költségvetés készítése: A kiadások és bevételek pontos feltérképezése

Ahhoz, hogy hatékonyan csökkentsük a hiteltartozásainkat, elengedhetetlen egy részletes költségvetés készítése. Ez a folyamat nem csupán a kiadások nyomon követéséről szól, hanem arról is, hogy reális képet kapjunk a pénzügyi helyzetünkről, és azonosítsuk azokat a területeket, ahol spórolhatunk.

Kezdjük a bevételek pontos feltérképezésével. Vegyük figyelembe a nettó fizetésünket, azaz a levonások utáni összeget. Ezen kívül számoljuk bele az összes rendszeres bevételi forrást, például a bérleti díjat, a befektetések hozamát, vagy bármilyen mellékállásból származó jövedelmet.

Ezután következik a kiadások részletes listázása. A kiadásokat két fő csoportba sorolhatjuk: fix kiadások és változó kiadások. A fix kiadások közé tartozik a lakbér vagy a jelzáloghitel törlesztőrészlete, a közüzemi számlák, a biztosítások és a hiteltörlesztések. A változó kiadások közé soroljuk az élelmiszert, a szórakozást, a ruházkodást, az üzemanyagot és minden egyéb, nem rendszeres kiadást.

A kiadások nyomon követésére használhatunk különböző módszereket:

- Pénzügyi tervező alkalmazásokat

- Táblázatkezelő programokat (pl. Excel, Google Sheets)

- Hagyományos papír alapú költségvetést

A lényeg, hogy minden egyes kiadást rögzítsünk, még a legkisebbeket is. Ezzel pontos képet kapunk arról, hogy hová folyik el a pénzünk.

Miután összegyűjtöttük az adatokat, elemezzük azokat. Vizsgáljuk meg, hol tudunk csökkenteni a kiadásainkon. Például, ha sokat költünk étteremben, próbáljunk többet otthon főzni. Ha magas a közüzemi számlánk, nézzük át, hogyan tudunk energiát takarékoskodni.

A költségvetés nem arról szól, hogy megvonjuk magunktól a dolgokat, hanem arról, hogy tudatosan döntsünk a pénzünk felhasználásáról.

A megtakarított pénzt pedig fordítsuk a hitelállományunk csökkentésére. Minél többet fizetünk be a minimális törlesztőrészleten felül, annál gyorsabban szabadulhatunk meg a tartozásainktól, és annál kevesebb kamatot fizetünk.

A költségvetés készítése egy folyamatos felülvizsgálatot igényel. Időről időre nézzük át a bevételeinket és kiadásainkat, és szükség esetén módosítsuk a költségvetésünket, hogy az továbbra is megfeleljen a céljainknak.

A prioritások felállítása: Melyik hitelt érdemes először törleszteni?

Ha gyorsabban szeretnéd visszafizetni hiteleidet, a legfontosabb lépés a prioritások felállítása. Nem mindegy, melyik hitelt törleszted először. Két fő stratégia létezik:

- Hólabda módszer: A legkisebb összegű hitelt fizeted vissza először, függetlenül a kamatlábtól. Ennek pszichológiai előnye van, mert gyors sikereket érhetsz el, ami motiválhat a továbbiakban.

- Lavina módszer: A legmagasabb kamatlábú hitelt törleszted először, függetlenül az összeg nagyságától. Ez a hosszú távon a legköltséghatékonyabb megoldás, mert minimalizálja a fizetendő kamat összegét.

Melyik a jobb? Ez egyéni preferencia kérdése. Ha motivációra van szükséged, a hólabda módszer lehet a nyerő. Ha a pénzügyi optimalizálás a cél, válaszd a lavina módszert.

A lavina módszer lényege, hogy a legdrágább hiteleket szüntesd meg először. Például, ha van egy személyi kölcsönöd 15%-os kamattal és egy áruhitel 20%-os kamattal, az áruhitelre koncentrálj.

A magas kamatlábú hitelek gyorsabb törlesztése jelentősen csökkentheti a teljes visszafizetendő összeget.

A hólabda módszer viszont abban segít, hogy a kisebb tartozásoktól megszabadulva lendületet vegyél. Ez különösen akkor lehet hasznos, ha a nagyobb adósságok láttán demoralizálódsz.

Mindkét módszerhez elengedhetetlen egy részletes költségvetés készítése és a felesleges kiadások lefaragása. A felszabaduló pénzt pedig a kiválasztott hitelre kell fordítani.

A hólabda módszer: A legkisebb tartozás először

A hólabda módszer egy népszerű adósságkezelési stratégia, melynek lényege, hogy a legkisebb tartozástól haladunk a legnagyobb felé, függetlenül a kamatlábaktól. A módszer pszichológiai előnyökkel jár, mivel a gyors sikerek motiválnak a folytatásra.

A megvalósítás lépései:

- Készíts egy listát az összes hiteledről, a legkisebb összegtől a legnagyobbig rendezve. A kamatlábakat most ne vedd figyelembe.

- Fizess minden hitelre a minimális törlesztőrészletet, kivéve a legkisebb tartozást.

- A legkisebb tartozásra fizess annyit, amennyit csak tudsz. Minden extra pénzt erre a hitelre fordíts.

- Amint a legkisebb tartozást kifizetted, a felszabaduló pénzt add hozzá a következő legkisebb tartozás törlesztőrészletéhez.

- Ismételd ezt a folyamatot, amíg az összes hiteledet ki nem fizetted. A hólabda egyre nagyobb lesz, ahogy egyre több pénzed szabadul fel.

Például, ha van egy 50.000 Ft-os hitelkártya tartozásod, egy 200.000 Ft-os személyi kölcsönöd és egy 1.000.000 Ft-os diákhiteled, akkor a hitelkártya tartozás kifizetésére koncentrálsz először, még akkor is, ha a diákhitel kamata magasabb.

A hólabda módszer nem a leggyorsabb módja az adósságok kifizetésének pénzügyi szempontból, de a motiváció fenntartásában verhetetlen.

A módszer előnyei közé tartozik a gyors sikerélmény, ami motivál a folytatásra, valamint segít a pénzügyi fegyelem kialakításában. Ugyanakkor hátránya, hogy a magasabb kamatú hitelek később kerülnek sorra, ami összességében többe kerülhet.

Érdemes mérlegelni a hólabda módszer és a kamatlábak szerinti rangsorolás (adósság lavina) előnyeit és hátrányait, és a számodra legmegfelelőbb stratégiát választani.

Az adósságkonszolidáció: Egy hitel több helyett

Az adósságkonszolidáció egy olyan stratégia, amely segíthet abban, hogy gyorsabban szabadulj meg a hiteleidtől. Lényege, hogy több kisebb hiteledet egyetlen, nagyobb hitelbe vonod össze. Ezáltal leegyszerűsítheted a pénzügyeidet és kedvezőbb feltételeket érhetsz el.

Hogyan működik? Több módon is megvalósítható. Az egyik leggyakoribb, hogy felveszel egy személyi kölcsönt, amellyel kifizeted a meglévő hiteleidet, mint például a hitelkártya tartozásaidat vagy a kisebb áruhiteleidet. Egy másik lehetőség a hitelkártya egyenlegének átutalása egy másik, kedvezőbb kamatozású hitelkártyára.

Mikor érdemes adósságot konszolidálni?

- Ha magas kamatot fizetsz a jelenlegi hiteleidre.

- Ha nehezen követed a különböző fizetési határidőket.

- Ha egyszerűsíteni szeretnéd a pénzügyeidet.

Az adósságkonszolidáció akkor a leghatékonyabb, ha a kapott hitel alacsonyabb kamatozású, mint a korábbi hitelek átlaga.

Mire figyelj?

- Kamatláb: Mindenképpen hasonlítsd össze a különböző ajánlatokat, és válaszd a legalacsonyabb kamatozású hitelt.

- Költségek: Nézd meg, hogy milyen egyéb költségek merülnek fel (pl. folyósítási díj, számlavezetési díj).

- Feltételek: Olvasd el figyelmesen a szerződést, és győződj meg arról, hogy érted a feltételeket.

Az adósságkonszolidáció nem varázspálca. Ha nem változtatsz a költekezési szokásaidon, akkor könnyen újabb hiteleket vehetsz fel, és még nagyobb adósságba kerülhetsz. Ezért fontos, hogy tudatosan kezeld a pénzügyeidet és tartsd magad a költségvetésedhez.

A plusz bevétel növelése: Mellékállás, hobbi bevétel, tárgyak eladása

A hitelek gyorsabb visszafizetésének egyik legkézenfekvőbb módja a plusz bevétel növelése. Több pénz áll rendelkezésedre, amit a tartozásaidra fordíthatsz, így lerövidítheted a visszafizetési időt és csökkentheted a kamatkiadásaidat.

Számos lehetőséged van kiegészítő bevételre:

- Mellékállás: Akár részmunkaidős állás, akár alkalmi munka, a lényeg, hogy fix plusz bevételt generálj. Gondolj a képességeidre és érdeklődési körödre, és keress olyan munkát, ami passzol hozzád. Lehet ez például kisegítés egy helyi boltban, online ügyfélszolgálat, vagy akár adatrögzítés otthonról.

- Hobbi bevétel: Fordítsd a hobbidat pénzkereseti forrássá. Ha szeretsz fotózni, kínáld a szolgáltatásaidat rendezvényeken vagy portréfotózáshoz. Ha ügyesen barkácsolsz, készíts egyedi termékeket és add el őket online piactereken vagy kézműves vásárokon.

- Tárgyak eladása: Nézz körül otthon, és válassz ki olyan tárgyakat, amikre már nincs szükséged. Ruhák, könyvek, elektronikai eszközök, bútorok – mind eladhatók online hirdetési oldalakon, aukciós portálokon vagy bolhapiacokon. A lényeg, hogy reális árat szabj, és készíts jó minőségű fényképeket a termékeidről.

A plusz bevétel nem csak a hitelek gyorsabb visszafizetésében segít, hanem növeli a pénzügyi biztonságodat és csökkenti a stresszt is.

A bevétel növelése mellett fontos a költségek csökkentése is. Nézd át a kiadásaidat, és keress olyan területeket, ahol spórolhatsz. Például, főzz otthon többször, használd a tömegközlekedést az autó helyett, vagy mondd le a felesleges előfizetéseket.

A plusz bevétel és a megtakarítások együttesen jelentős összeget képezhetnek, amit a hitelek törlesztésére fordíthatsz. Minél többet fizetsz be a tőkére, annál gyorsabban csökken a tartozásod és annál kevesebb kamatot kell fizetned.

Ne feledd, a kitartás és a következetesség kulcsfontosságú a sikerhez. Tűzz ki reális célokat, és kövesd nyomon a haladásodat. Minden egyes lezárt hitellel közelebb kerülsz a pénzügyi szabadsághoz.

A kiadások csökkentése: Hol lehet spórolni a mindennapokban?

A hitelek gyorsabb törlesztésének egyik kulcsa a kiadások csökkentése. Sokszor észre sem vesszük, mennyi pénz folyik ki a kezünkből feleslegesen. Először is, készítsünk költségvetést! Írjuk össze a bevételeinket és a kiadásainkat, hogy pontos képet kapjunk a pénzügyi helyzetünkről.

Hol találhatunk spórolási lehetőségeket?

- Élelmiszer: Tervezzük meg előre a heti menüt, és írjunk bevásárlólistát. Ne menjünk éhesen vásárolni, mert akkor nagyobb valószínűséggel veszünk felesleges dolgokat. Használjuk fel a maradékokat kreatívan!

- Szórakozás: Ahelyett, hogy minden hétvégén étterembe mennénk, szervezzünk otthoni programokat. Filmest, társasjáték estét, vagy főzzünk együtt a barátainkkal.

- Közlekedés: Ha tehetjük, használjuk a tömegközlekedést vagy a kerékpárt. Rövidebb távolságokra sétáljunk.

- Szolgáltatások: Nézzük át a különböző előfizetéseinket (pl. streaming szolgáltatások, újságok, edzőterem), és mondjuk le azokat, amiket nem használunk rendszeresen.

A tudatos vásárlás és a költségvetés követése jelentős megtakarításokat eredményezhet.

Egyes kiadásokon nehéz spórolni, de érdemes megvizsgálni a lehetőségeket. Például, ha van hitelkártyánk, próbáljuk meg minél hamarabb visszafizetni a tartozást, hogy elkerüljük a magas kamatokat.

Tipp: Vezessünk kiadáskövetőt! Számos applikáció és online eszköz áll rendelkezésünkre, amelyek segítenek nyomon követni, mire költjük a pénzünket. Ezáltal könnyebben azonosíthatjuk a felesleges kiadásokat.

Automatikus átutalások beállítása: A rendszeresség fontossága

Az automatikus átutalások beállítása az egyik leghatékonyabb módszer a hitelek gyorsabb törlesztésére. A rendszeresség kulcsfontosságú ebben a folyamatban. Ha beállítasz egy automatikus átutalást a hiteltörlesztésre, akkor sosem felejted el a fizetést, és elkerülheted a késedelmi díjakat.

Az automatikus fizetések lehetővé teszik, hogy minden hónapban pontosan ugyanazon a napon kerüljön levonásra az összeg a számládról. Ezzel tervezhetőbbé teheted a költségvetésedet, és könnyebben nyomon követheted a pénzügyeidet.

Gondold át, hogy mekkora összeget tudsz minden hónapban a minimális törlesztőrészlet fölött befizetni. Még egy kis plusz összeg is jelentősen lerövidítheti a hiteled futamidejét, és csökkentheti a fizetendő kamatot.

Minél korábban beállítod az automatikus átutalásokat, annál hamarabb elkezdhetsz spórolni a kamatokon, és annál gyorsabban szabadulhatsz meg a hiteleidtől.

Sok bank és hitelintézet kínál kedvezményeket azoknak, akik automatikus fizetési módot választanak. Érdemes tájékozódni a lehetőségekről, mert ez is hozzájárulhat a hitelek gyorsabb törlesztéséhez.

Ne feledd, hogy az automatikus átutalások beállítása nem jelenti azt, hogy ne kellene figyelned a számládat! Rendszeresen ellenőrizd, hogy a fizetések rendben megtörténnek-e, és hogy a számládon van-e elegendő fedezet.

Tárgyalás a hitelezőkkel: Kamatcsökkentés és fizetési ütemezés

A hitelek gyorsabb visszafizetésének egyik kevésbé ismert, de potenciálisan hatékony módja a hitelezőkkel való tárgyalás. Sokan nem is gondolnak erre a lehetőségre, pedig egy sikeres tárgyalás jelentős megtakarítást eredményezhet.

A tárgyalás célja lehet a kamatláb csökkentése vagy egy új fizetési ütemezés kialakítása. Mindkét megoldás segíthet csökkenteni a havi törlesztőrészleteket, vagy éppen lerövidíteni a futamidőt.

Ne félj felvenni a kapcsolatot a hitelezővel! Magyarázd el a helyzetedet, és mutasd meg, hogy elkötelezett vagy a tartozás rendezése iránt.

Mielőtt tárgyalni kezdesz, készíts egy részletes költségvetést, amely bemutatja a bevételeidet és kiadásaidat. Ez segít meggyőzni a hitelezőt, hogy komolyan gondolod a helyzet megoldását.

A hitelezők gyakran hajlandóak kompromisszumot kötni, különösen akkor, ha látják, hogy küzdesz a tartozásaid rendezésével. Lehet, hogy beleegyeznek egy átmeneti kamatcsökkentésbe vagy egy hosszabb futamidőbe, ami alacsonyabb havi törlesztőrészleteket eredményez.

Érdemes megjegyezni, hogy a tárgyalás eredménye függ a hitelező politikájától és a te pénzügyi helyzetedtől is. Legyél türelmes és kitartó, és ne add fel az első elutasítás után!

Néhány tipp a sikeres tárgyaláshoz:

- Légy őszinte és nyílt a pénzügyi helyzetedről.

- Készíts elő egy tervet, hogyan tudod a jövőben a tartozásaidat rendezni.

- Legyél udvarias és tisztelettudó a tárgyalás során.

- Kérj írásos megerősítést minden megállapodásról.

A hitelkártyák használatának minimalizálása: Elkerülve a további adósságokat

A hitelkártyák csábítóak lehetnek, de magas kamataik miatt gyorsan adósságcsapdába vezethetnek. A hitelek gyorsabb visszafizetésének egyik kulcsa a hitelkártyák használatának minimalizálása.

Először is, készíts költségvetést és tartsd be! Így láthatod, hova megy a pénzed, és hol tudsz spórolni. Próbáld meg kizárólag készpénzzel fizetni a mindennapi kiadásokat, hogy jobban érezd a pénzed értékét.

Másodszor, ne használj hitelkártyát olyan dolgokra, amiket nem engedhetsz meg magadnak. Ha nem tudsz egy hónapon belül visszafizetni egy vásárlást, akkor valószínűleg nem is kellene megvenned.

Harmadszor, ha már van hitelkártyád, fizesd vissza a teljes egyenleget minden hónapban. Ez elkerüli a kamatfizetést, ami jelentősen lassíthatja a hitelek visszafizetését.

A hitelkártya adósságok felszámolása kulcsfontosságú lépés a pénzügyi szabadság felé vezető úton.

Végül, ha több hitelkártyád van, koncentrálj a legmagasabb kamatozásúakra. Fizess többet ezekre a kártyákra, miközben a többi kártyára csak a minimális összeget fizeted. Ez a módszer segít a lehető leggyorsabban csökkenteni a kamatfizetést.

Motiváció fenntartása: A cél szem előtt tartása és jutalmazás

A hitel gyorsabb visszafizetése hosszú távú elkötelezettség. A motiváció fenntartása kulcsfontosságú. Határozz meg egyértelmű, mérhető célokat. Például, tűzd ki, hogy minden hónapban egy bizonyos összeggel többet fizetsz be a minimálisnál.

Készíts látványos ábrát a haladásodról. Ez lehet egy egyszerű grafikon, ami mutatja, hogyan csökken a tartozásod. Minél vizuálisabb, annál motiválóbb.

A célod szem előtt tartása segít, hogy ne térj le a helyes útról.

Jutalmazd meg magad a kisebb sikerekért. Ha elértél egy mérföldkövet, például visszafizetted a hitel 10%-át, engedj meg magadnak valami apróságot. Fontos, hogy a jutalom ne legyen túl költséges, és ne veszélyeztesse a pénzügyi céljaidat. Egy mozi, egy jó könyv, vagy egy finom kávé is megteszi.

Ne feledd, miért kezdtél bele. Gondolj arra, mit szeretnél elérni a hitelmentes élettel. Több pénz utazásra? Egy saját lakás? A célok emlékeztetése segít átlendülni a nehéz időszakokon.

Találj egy támogató közösséget. Beszélj a családoddal, barátaiddal, vagy csatlakozz online fórumokhoz, ahol hasonló célokkal küzdő emberekkel oszthatod meg a tapasztalataidat.

Ingatlanhitelek gyorsabb törlesztése: Tippek és trükkök

Az ingatlanhitel gyorsabb törlesztése jelentős pénzügyi előnyökkel járhat, beleértve a kevesebb fizetett kamatot és a rövidebb futamidőt. Számos stratégia létezik, melyek alkalmazásával felgyorsíthatjuk a folyamatot.

- Kerekítsük felfelé a havi törlesztőrészletet: Ha minden hónapban egy kicsit többet fizetünk a minimális törlesztőrészletnél, az jelentősen csökkentheti a tőketartozást és a futamidőt. Akár csak néhány ezer forint is számít.

- Fizessünk kéthetente: A havi törlesztőrészlet felét kéthetente fizetve valójában évi 13 havi törlesztőrészletet fizetünk be, ami gyorsítja a tőketartozás csökkenését.

- Egyszeri befizetések: Év végén kapott bónusz, adóvisszatérítés, vagy más váratlan bevétel egy részét fordítsuk a hitelre. Ez azonnal csökkenti a tőketartozást, és ezáltal a fizetendő kamatot is.

A kamatok csökkentése is kulcsfontosságú. Ha a kamatok csökkennek, érdemes újratárgyalni a hitelt, vagy másik bankhoz átvinni a hitelt (refinanszírozás). Ez különösen akkor lehet előnyös, ha a jelenlegi hitelünk kamatperiódusa lejár.

A legfontosabb, hogy tudatosan kezeljük a hitelünket és aktívan keressük a lehetőségeket a gyorsabb törlesztésre.

Nézzük meg részletesebben a plusz befizetések hatását:

- Számoljuk ki a megtakarítást: Használjunk online kalkulátorokat, hogy lássuk, mekkora kamatmegtakarítást érhetünk el a plusz befizetésekkel.

- Állítsunk be automatikus átutalást: Az automatikus átutalás segít abban, hogy ne felejtsük el a plusz befizetéseket.

A hitelintézetek gyakran kínálnak különböző törlesztési kedvezményeket, vagy akciókat. Érdemes ezeket figyelemmel kísérni és kihasználni. Például előfordulhat, hogy bizonyos időszakokban kedvezőbb kamattal lehet törleszteni a hitelt.

Néhány pénzügyi szakértő azt javasolja, hogy a hitel törlesztése mellett ne feledkezzünk meg a megtakarításokról sem. Fontos, hogy legyen tartalékunk váratlan helyzetekre.

Végül, de nem utolsó sorban, érdemes pénzügyi tanácsadóhoz fordulni, aki személyre szabott tanácsokkal segíthet a hitel gyorsabb törlesztésében.